发生未开票纳税权利期间,申报正在“未开票收入”栏填列负数发卖额即可,但需保留合同、收款记实等相关,以备日后查证。

未申报未开票收入:企业取得未开票收入但未正在纳税申报中表现,如武汉市某公司收取销货款未入账、最终被要求补缴大量。

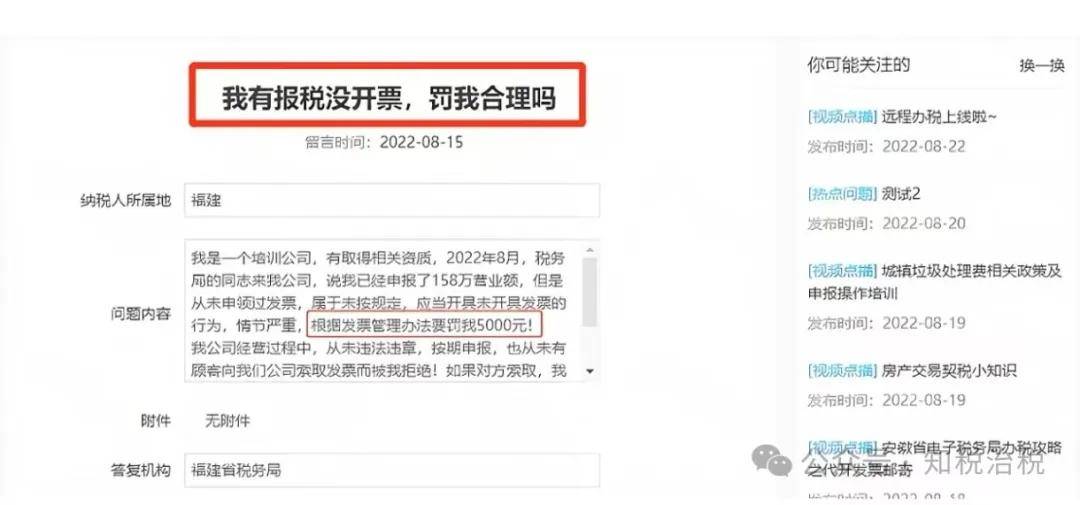

应开具而未开具:按照,企业发生经停业务应按开具,若该当开具而未开具,会遭到税务机关的惩罚,上述某培训公司就是由于未申领被税务局认定为未按该当开具未开具的行为,面对罚款。

季度发卖额跨越30万元的,合用3%征收率减按1%征收,正在对应申报表中按填写发卖额及税款等消息。

例如,一般纳税人A企业处置批发零售业,2023年9月取得公用发卖额40万元、未开具发卖额10万元,均合用13%税率,正在申报所属期2023年9月的时,未开票收入可间接通过申报表附表(一)“未开具”栏申报。

我是一个培训公司,有取得相关天分,2022年8月,税务局的同志来我公司,说我曾经申报了158万停业额,可是从未领取过。

延迟申报未开票收入:企业未正在纳税权利发生时及时申报未开票收入,即便后期补申报,也可能面对畅纳金等惩罚,如厦门某食物无限公司弥补申报未开票收入后,缴纳了高额畅纳金。

友谊提醒:若本文没有处理您的问题,请私信或评论征询适合本企业的税务规画方案。如想要面谈也能够哦。

若对未开票收入正在日后开具,则正在开具期间,申报正在“未开票收入”填列负数冲减,需到大厅接管审核,并提交前期取得未开票收入的记账凭证、当期开具的等做为证明,申请一般申报息争锁税控设备。

按照发卖额的分歧填写分歧申报表的响应栏次,发卖额中包含未开票的发卖额。此中,按季申报的小规模纳税人,季度发卖额未跨越30万元的,间接将季度发卖额填报至“小微企业免税发卖额”(若是个别工商户则填写正在“未达起征点发卖额”相关栏次)。

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

国内:姚经理 156 8969 5220 外贸:刘经理 19707006289

17852817145

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

邮箱:info@jnforever.cn 外贸:chloe@jnforever.cn

外贸:grace@jnforever.cn

地址 : 山东省济南市天桥区济南新材料交易中心

地址 : 山东省济南市天桥区济南新材料交易中心